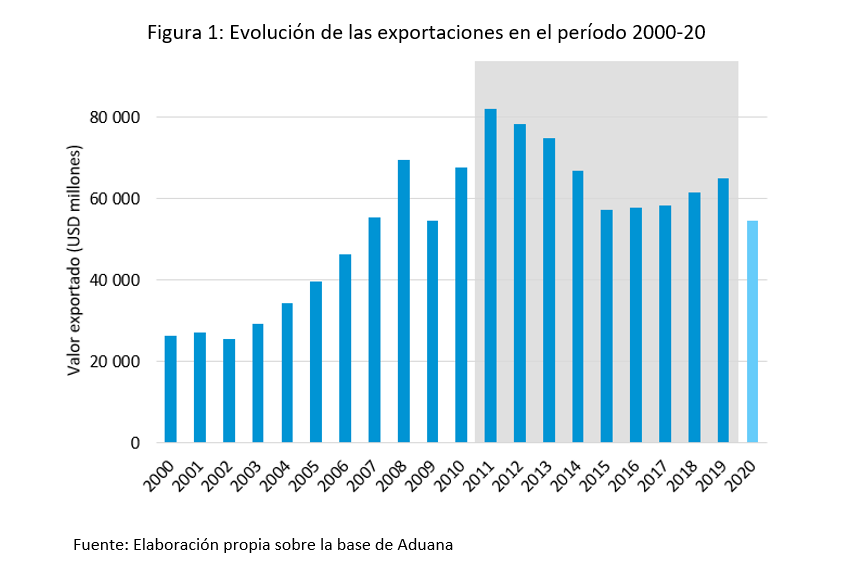

Con 82 mil millones de dólares de ventas al exterior, Argentina logró en 2011 su récord histórico de exportaciones. Desde aquel pico, el valor exportado cayó 21% para ubicarse debajo de los USD 65 mil millones en 2019 (por la pandemia, el valor en 2020 fue aún más bajo). Como se muestra en la figura 1, las exportaciones cayeron drásticamente (-30%) en el período 2011-15 mientras que recuperaron parcialmente esta caída (14%) durante 2015-19. Este dispar desempeño se condice en principio con el fuerte cambio de política comercial ocurrida entre estos dos periodos, que pasó de tener un marcado sesgo anti-exportador durante la administración de Cristina Fernández a una orientación pro-exportadora durante la administración de Mauricio Macri –que de todas formas terminó reintroduciendo elementos de impacto anti-exportador como las retenciones y el desdoblamiento cambiario.

Sin embargo, antes de sacar conclusiones apresuradas debemos notar que la caída en el valor exportado no necesariamente refleja pérdida de competitividad, sino que puede deberse a factores externos. Entre ellos se destacan la evolución de los precios internacionales y la variación en la demanda de nuestros socios comerciales. El objetivo de esta nota es cuantificar la contribución de cada uno de estos factores a la caída de las exportaciones durante 2011-19 para así poder evaluar el desempeño de las mismas purgado de estos determinantes externos.

Para llevar a cabo el análisis, dividimos a las exportaciones en productos no diferenciados y productos diferenciados. Los productos no diferenciados tienen atributos estándar que los hacen altamente sustituibles entre sí ante los ojos de los compradores externos más allá de quién sea el productor o país oferente. En su mayoría commodities, estos productos tienen precios establecidos en mercados organizados o que siguen de cerca precios de referencia en el sector, a menudo exhibidos en publicaciones especializadas. A la vez, tienden a estar basados en la explotación de recursos naturales cuya disponibilidad impone un límite a su crecimiento. Los productos diferenciados, en cambio, tienen atributos distintivos vinculados a sus características físicas, diseño, marca o confiabilidad que los hacen menos sustituibles con respecto a otros productos, lo que les permite cobrar mayores precios y así pagar mejores salarios y contratar personal más calificado. La oferta de estos productos no está limitada por la disponibilidad de recursos naturales ya que su producción suele depender de insumos que pueden ser importados.

El crecimiento de ambos tipos de exportaciones es positivo para la economía de un país como fuente de divisas y empleo. Sin embargo, hemos argumentado en otros trabajos que el crecimiento exportador de productos diferenciados puede ser considerado más deseable porque manifiesta la adquisición de conocimiento que refleja progreso en el desarrollo económico y mayores perspectivas de crecimiento (Bernini, González, Hallak y Vicondoa, 2018; Artopoulos, Friel y Hallak, 2014). También destacamos la pertinencia de privilegiar la distinción entre bienes diferenciados y no diferenciados en las exportaciones argentinas por sobre otras más comúnmente utilizadas basadas en factores puramente tecnológicos, el carácter industrial del bien exportado o simplemente la clasificación del INDEC en Primarios, MOA, MOI y Combustibles.

Exportaciones de productos no diferenciados

Los productos no diferenciados dan cuenta de aproximadamente el 75% de las exportaciones argentinas[1]. El monto exportado de productos no diferenciados cayó de USD 57,4 mil millones en 2011 a USD 47,7 mil millones en 2019. Dado que durante dicho período se observó una notable caída en los precios internacionales, resulta imprescindible dividir esta evolución en “precios” y “cantidades”, tomando solo estas últimas como reflejo de un cambio genuino en el valor exportado. En el caso de estos productos es poco relevante distinguir a las exportaciones por mercado de destino ya que ellos suelen ser fácilmente sustituibles ante shocks idiosincráticos de demanda.

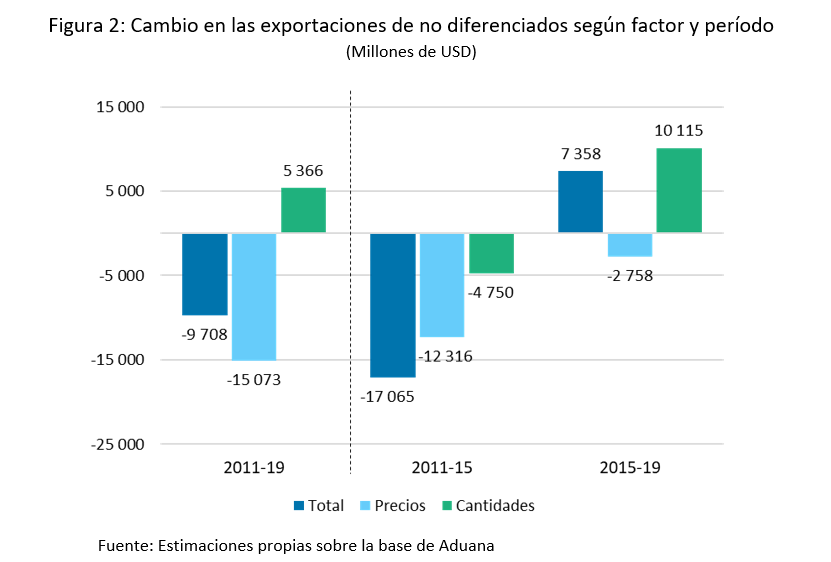

Estimamos el componente “precios” en la variación de las exportaciones no diferenciadas durante el período 2011-19 como aquella que habría tenido lugar por el solo impacto de los precios manteniendo fijas las cantidades exportadas en 2011[2]. Como se observa en el panel izquierdo de la figura 2, debido al impacto de los precios internacionales las exportaciones deberían haber caído USD 15.073 millones de dólares. En cambio, una vez purgada la variación de precios vemos que las cantidades exportadas tuvieron un desempeño positivo, con un incremento de USD 5366 millones (13% desde su nivel de 2011) durante todo el período. De esta manera, arrojan una visión más optimista sobre la evolución reciente de este tipo de exportaciones.

El panel derecho de la figura 2 descompone estas variaciones en los subperíodos 2011-15 y 2015-19. Por un lado, la evolución de los precios fue negativa en los dos subperíodos, aunque su impacto fue más fuerte en el primero de ellos. Por el otro, mientras que en el primer período las cantidades cayeron USD 4750 millones, estas exhibieron un fuerte incremento en el segundo subperíodo (USD 10.115 millones). Este aumento en las cantidades durante el subperíodo representó un crecimiento de 25% en las exportaciones de bienes no diferenciados.

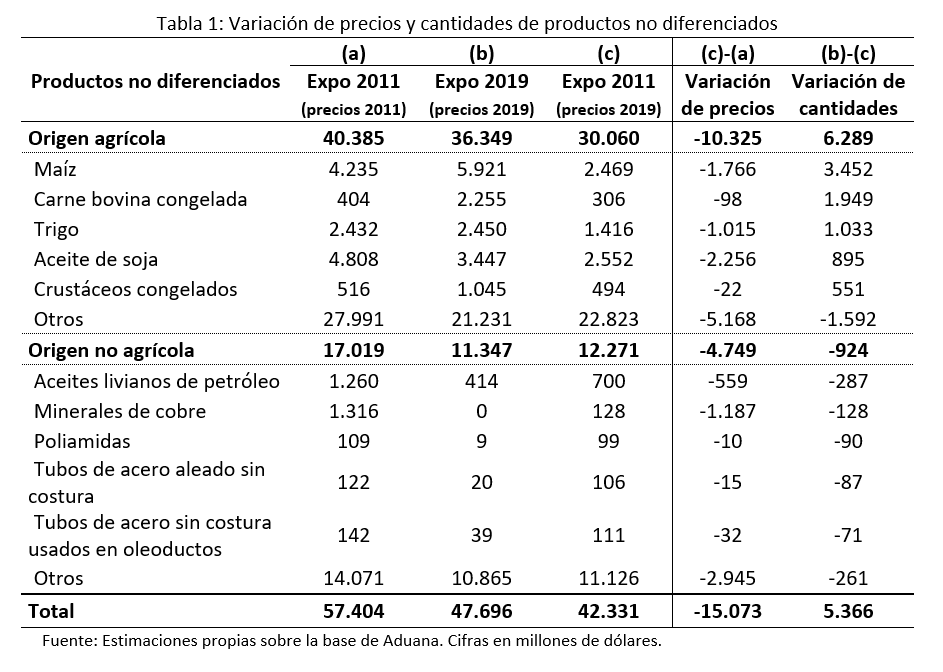

La tabla 1 muestra el detalle sectorial de estas variaciones. Como puede observarse, el incremento de USD 5366 millones en las cantidades exportadas de productos no diferenciados es explicado exclusivamente por el desempeño de los productos de origen agrícola[3], entre los cuales se destacan particularmente el maíz, que con USD 3452 millones explica la mitad de esta variación, y la carne bovina congelada, con un incremento de USD 1949 millones.

En el caso del maíz, el aumento en las cantidades exportadas coincide con un aumento en la producción y en la superficie sembrada de este cultivo, especialmente entre 2015 y 2019. Este desempeño estuvo en gran medida impulsado por la eliminación de retenciones a este cultivo al inicio de la administración Macri en diciembre de 2015 -del 20% al 0%-. El impacto de este cambio probablemente se vio magnificado por el hecho de que la reducción de la alícuota de retenciones al maíz amplió el diferencial a favor de este cultivo en relación con la soja cuya reducción de alícuota en ese momento fue sólo del 35% al 30%[4]. De todas formas, incluso las cantidades exportadas de derivados de soja, así como las del trigo, se incrementaron durante 2015-19. En cuanto a la carne bovina congelada, el aumento en las ventas externas se explica principalmente por el fuerte aumento en la demanda de China, que pasó de una participación nula en las exportaciones argentinas de este producto en 2011 a concentrar el 89% en 2019 (USD 2,1 mil millones).

En síntesis, el análisis muestra un desempeño claramente dispar en las cantidades exportadas de productos no diferenciados durante los dos períodos considerados. Aunque ambos enfrentaron un contexto de caída de precios internacionales, las cantidades exportadas cayeron en el primer período, pero tuvieron un fuerte incremento en el segundo.

Exportaciones de productos diferenciados

La evolución de las ventas externas de productos diferenciados cuenta otra historia. Estos productos, que representan el restante 25% de las exportaciones argentinas, registraron una caída en el valor exportado de USD 7,3 mil millones en el período 2011-19 (-32%)[5].

Para purgar esta caída de los principales factores externos, en el caso de los productos diferenciados no alcanza solo con tener en cuenta la variación de precios internacionales, sino que debería purgarse también este valor de las variaciones de demanda idiosincráticas en los mercados de destino. En este caso, los destinos son menos sustituibles entre sí para el exportador ya que establecerse en un mercado requiere un mayor entendimiento del mismo, mayores esfuerzos comerciales y el reconocimiento de los atributos diferenciadores del bien. Así, variaciones idiosincráticas de demanda en cada mercado impactan en las cantidades totales exportadas. Debido a ello, seguimos un procedimiento que elimina estos factores exógenos obteniendo valores exportados que reflejan más adecuadamente la performance competitiva del país. Como resultado, descomponemos la evolución de exportaciones diferenciadas en un componente de “demanda externa” y otro de “competitividad”.

El procedimiento es el siguiente. Para cada combinación producto-país, primero calculamos las exportaciones hipotéticas de 2019 de haberse mantenido el market share argentino de 2011 en ese producto-país, y calculamos la variación que ese valor hipotético representa con respecto a las exportaciones realizadas en 2011. Atribuimos esta variación a factores exógenos de demanda externa. Por el contrario, atribuimos a cambios en la competitividad la diferencia entre ese hipotético valor y el valor efectivo de exportación observado en 2019. Finalmente, agregando estas variaciones para todas las combinaciones producto-país obtenemos el componente de variación de las exportaciones atribuible a cambios en la competitividad, siendo este el componente en el cual focalizaremos nuestra mayor atención.

Mediante este procedimiento, cambios en las exportaciones generadas por variaciones idiosincráticas de demanda en el país comprador (que deberían afectar a las importaciones de todos los orígenes, pero no necesariamente los market shares) no son falsamente atribuidos a la evolución de nuestra competitividad. Así también, cambios en los precios internacionales son captados por el componente de demanda externa –ya que impactan en el valor exportado, pero no deberían afectar el market share– y de esta forman no contaminan el componente atribuible a la competitividad.

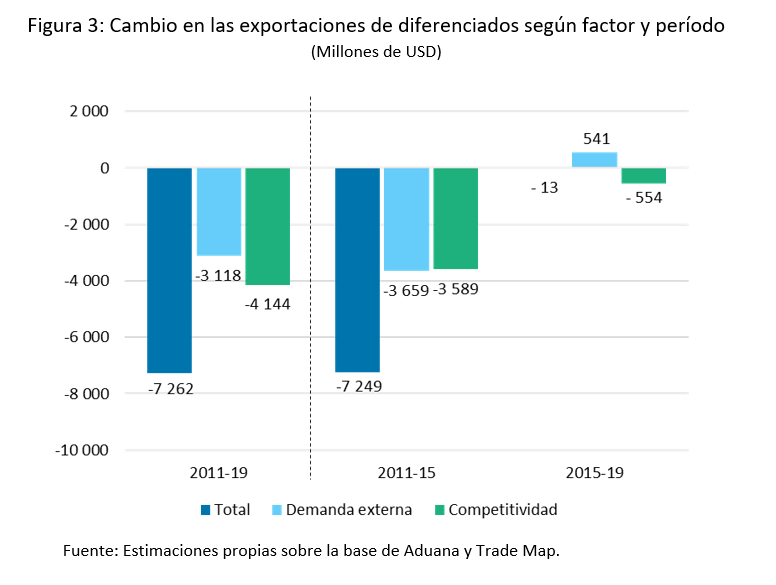

Como se observa en la figura 3 (panel izquierdo), cuando descomponemos la caída de exportaciones de productos diferenciados durante 2011-19 entre los componentes atribuibles a cambios de demanda externa y de competitividad vemos que, aunque el componente de demanda externa contribuyó a la caída en los valores exportados, más de la mitad de la caída observada (USD 4144) es atribuible a pérdida de competitividad. Este es un valor de magnitud considerable ya que representa un 17% sobre el valor exportado de este tipo de productos en 2011.

El panel derecho de la figura 3 muestra estas variaciones por subperíodo. Como se observa en la figura, la caída en el valor exportado se produce casi exclusivamente en el subperíodo 2011-15 (USD -7249 millones). En este período la evolución de la demanda externa tuvo un considerable impacto negativo (USD -3659 millones) explicado en un 86% por Brasil. Durante 2011-15 Brasil depreció su moneda un 60% frente al dólar en términos reales, lo cual afectó fuertemente su demanda total de importaciones, que cayó 28%[6]. De todas formas, el componente de competitividad es responsable de una caída de similar magnitud durante este período, cayendo por un valor de USD -3589 millones. En el período 2015-19, en cambio, los cambios observados son mucho más atenuados. En particular, el impacto de la demanda externa contribuyó positivamente en USD 541 millones, compensando casi en igual magnitud la caída de exportaciones en el período atribuible a pérdida de competitividad (USD 554 millones).

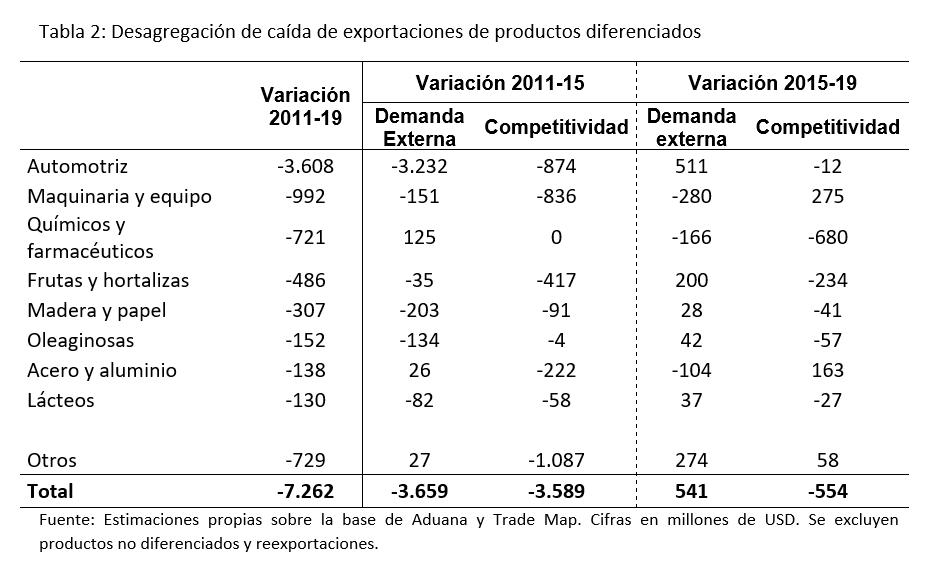

La tabla 2 muestra la composición sectorial de estas variaciones. En la primera columna vemos que la caída en las exportaciones diferenciadas durante 2011-19 fue generalizada. En magnitud sobresale la industria automotriz, pero también se observan caídas significativas en otros sectores industriales como maquinaria, químicos y farmacéuticos, e incluso en sectores agroindustriales como frutas y hortalizas, oleaginosas y lácteos.

El resto de la tabla muestra las variaciones por sector durante los dos períodos considerados desagregadas en los componentes de demanda externa y competitividad. Nos concentraremos en el análisis del componente de competitividad. En el período 2011-15, durante el cual se produjo el 87% de la caída de este componente, casi todos los principales sectores productivos mostraron un empeoramiento en la inserción externa. Probables determinantes de esta pérdida generalizada de competitividad son la apreciación del tipo de cambio real y las dificultades de acceso a insumos importados por prevalencia de las DJAI.

De todas formas, aún con un tipo de cambio real más alto y políticas comúnmente asociadas a una orientación pro-exportadora, el componente de competitividad también fue negativo durante el período 2015-19. En este caso, sin embargo, la caída no fue generalizada, sino que se concentró en Químicos y Farmacéuticos, que por sí solo explica (más de) la totalidad de la variación observada en el componente de competitividad (USD -680 millones). Esta variación negativa se explica en un 47% por pérdida de participación en las importaciones de Brasil, concentrada en una variedad de productos como insecticidas, herbicidas, fungicidas, adhesivos, medicamentos y desodorantes corporales. Otro 32% de esta caída se explica por Venezuela, que tuvo un pico excepcional de importaciones de medicamentos argentinos en 2015 (lo cual explica también por qué este componente no cayó en el período anterior) derrumbado a un nivel casi nulo dos años después.

Juntando las piezas

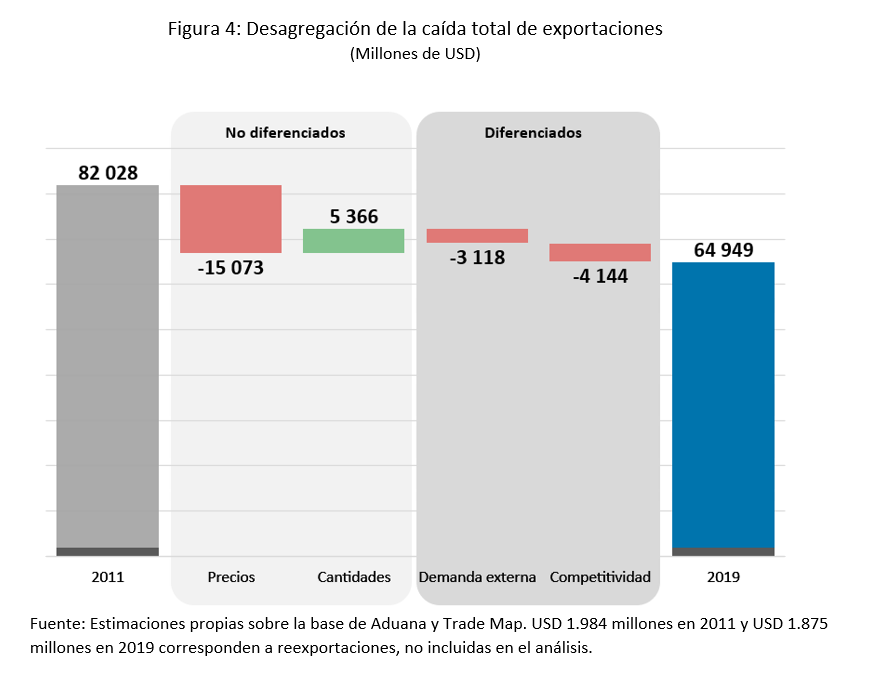

La figura 4 sintetiza la evolución de las exportaciones durante el período completo 2011-19. Desde su pico de USD 82.028 en 2011, las exportaciones argentinas cayeron a USD 64.949 millones en 2019. Aunque preocupante, esta fuerte disminución se debió principalmente a factores externos como son la caída de los precios internacionales de los productos no diferenciados (USD -15.073 millones) y, en menor medida, a la caída de la demanda en los mercados de destino de productos diferenciados (USD -3118 millones). Purgados estos dos factores, observamos un aumento en las cantidades exportadas de bienes no diferenciados (USD 5366) y un deterioro en el componente de competitividad de las exportaciones de productos diferenciados (USD -4144).

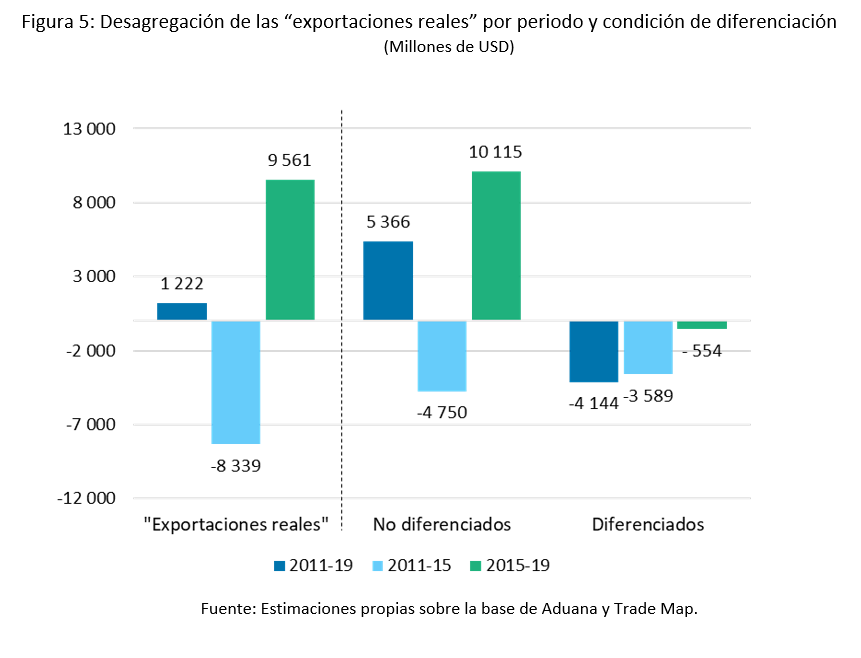

La figura 5 sintetiza los resultados de nuestro análisis en cuanto a la evolución de las exportaciones “reales”, a las que a falta de mejor término llamaremos así por estar purgadas del efecto de factores externos (precios y demanda externa). Como vemos en el panel izquierdo de la figura, las exportaciones reales tuvieron un desempeño levemente positivo durante el periodo completo 2011-19 (USD 1222 millones), aunque dicho desempeño combina una fuerte caída durante 2011-15 (USD 8339 millones) y una fuerte recuperación durante 2015-19 (USD 9561 millones). Distinguiendo por condición de diferenciación en el panel derecho de la figura, vemos que el desempeño negativo de las exportaciones reales durante 2011-15 se reparte entre productos no diferenciados (USD -4750 millones) y productos diferenciados (USD -3589 millones). En cambio, el desempeño positivo de las exportaciones reales durante 2015-19 se concentra exclusivamente en productos no diferenciados (USD 10.115 millones), incluso mostrando un leve deterioro en aquellos productos con mayor diferenciación (USD -554 millones).

Estos resultados nos muestran la necesidad de priorizar el desarrollo exportador desde la política pública. No alcanza con evitar el claro perjuicio que provoca una orientación de política anti-exportadora sino que aún en un contexto de una política que no exhibe esta orientación es imprescindible construir una agenda coordinada de acciones y esfuerzos de gestión que promueva una mejor inserción internacional y a la cual se le asigne prioridad y se le garantice continuidad.

Referencias

- Bernini, F., González, J., Hallak, J. C., & Vicondoa, A. (2018). The Micro-D classification: A new approach to identifying differentiated exports. Economia, 18(2), 59-85.

- Artopoulos, A., Friel, D., & Hallak, J. C. (2014). Levantando el velo doméstico: el desafío de exportar bienes diferenciados a países desarrollados. Desarrollo Económico: Revista de Ciencias Sociales, 285-311.

- Índices de precios y cantidades del comercio exterior. Extraído de https://www.indec.gob.ar/ftp/cuadros/economia/metodologia_preciosycantidades.pdf

- IMF Primary Commodity Prices. Extraído de https://www.imf.org/en/Research/commodity-prices

- ICIS Petrochemical Index (IPEX). Extraído de https://www.icis.com/explore/services/icis-insight/ipex/ipex-methodology/

Anexo metodológico: cálculo de variación de precios de productos no diferenciados

Para calcular la variación de precios de maíz, trigo, porotos de soja, aceite de soja, harina de soja, oro, etileno, y aceite crudo de petróleo utilizamos la variación en los precios internacionales entre 2011 y 2019 reportados por el FMI e ICIS.

Para el resto de los productos, utilizamos como base la metodología del INDEC para la selección de posiciones representativas en la construcción de índices de precios de exportación e importación. Esta metodología selecciona posiciones representativas de las exportaciones de cada producto a 6 dígitos del Sistema Armonizado (SA6) para evitar atribuir a cambios en los precios los cambios de composición dentro la categoría (por ejemplo, si se pasa a exportar productos de mayor calidad, aumentaría el valor unitario de las exportaciones). Con este objetivo seguimos los siguientes pasos:

- Para cada SA6, dividimos las posiciones a 12 dígitos del SA en tres conjuntos en 2011, 2015, y 2019: “A” contiene las posiciones que de manera agregada representan el 80% del valor del SA6 en ese año; “B” las que representan el 10% siguiente; “C” el 10% restante. Elegimos, en una primera instancia, a aquellas posiciones que estuvieron todos los años en el conjunto “A”.

- Si las anteriores no alcanzan para cubrir el 60% de las exportaciones del SA6 en cada año, incluimos a aquellas posiciones que estuvieron todos los años en el conjunto “B”7.

- Si aun así no se llega al 60%, seleccionamos a todas las posiciones a 12 dígitos en el SA6[7].

En 3045 de los 4014 SA6, que concentran el 67% de las exportaciones de productos no diferenciados en 2019, existen posiciones representativas (en los grupos A y B) que concentran más del 60% del valor exportado.

Luego, obtenemos la variación en los precios de exportación para cada SA6 entre 2011 y 2019. Para los SA6 con posiciones representativas (en los grupos A y B), ponderamos las variaciones de valor unitario de las posiciones a 12 dígitos seleccionadas por la participación de cada una en el valor exportado en 2011. Para los SA6 sin posiciones representativas, tomamos la variación en el valor unitario a nivel SA6 entre 2011 y 2019, sin ponderar por las participaciones de 2011. De esta forma, descomponemos la variación de exportaciones al nivel SA6 en un componente precio y un componente cantidad. Finalmente, sumamos dichos componentes entre SA6 para obtener las variaciones agregadas de precios y cantidades reportadas.

[1] La clasificación de exportaciones en términos de diferenciación está basada en la clasificación Micro-D (Bernini et al., 2018) tomada en su versión a 6 dígitos del sistema armonizado (SA6). Como productos no diferenciados se incluyen principalmente aquellos exportados en forma primaria (ej. porotos de soja), productos agroindustriales vendidos a granel (ej. aceite de soja) e insumos intermedios con características estandarizadas (ej. barras de hierro o acero sin alear). Además, realizamos una modificación clasificando a todas las exportaciones de carne bovina congelada (SA4 0202) como no diferenciadas, ya que a pesar de que las exportaciones argentinas en esta categoría SA6 se concentran en envases menores a 5 kg. (por lo que se consideran diferenciadas en Micro-D), la mayoría son destinadas a China con casi nula diferenciación.

[2] Para maíz, trigo, porotos de soja, aceite de soja, harina de soja, oro, etileno, y petróleo utilizamos los precios internacionales reportados por el FMI e ICIS. Para el resto de los productos, elegimos dentro de cada SA6 aquellas posiciones SIM más representativas para evitar efectos composición (ver anexo metodológico). No tomamos en cuenta el potencial efecto de los cambios de precios en las cantidades exportadas.

[3] Definimos a los productos de origen agrícola como aquellos en los capítulos 1 al 24 más biodiesel.

[4] La alícuota de la soja se mantuvo en 30% hasta diciembre de 2017, luego se implementó un esquema de reducción gradual de 0,5pp. por mes hasta llegar a 26,5% en agosto de 2018. Con la suba de retenciones en septiembre de 2018, la soja pasó a tributar un 30% o un 18% más 4 pesos por dólar, el que fuese menor.

[5] La clasificación Micro-D incluye como productos diferenciados a una amplia variedad de productos manufacturados como bienes de capital, insumos intermedios con características no estandarizadas y la mayoría de los bienes de consumo final. También, incluye a las exportaciones de origen agropecuario exportadas en envases chicos (ej. vino en botella, leche en polvo en envases de menos de 2kg.). Excluimos del total a las reexportaciones de productos importados (ej. aviones de aerolíneas comerciales, obras de arte en manos de coleccionistas), que suman alrededor de USD 2 mil millones por año.

[6] En el mismo período, el peso argentino se apreció en un 14% frente al dólar en términos reales.

[7] Como ejercicio de robustez, cambiamos el porcentaje de representatividad mínimo de 60% a 30%. Los resultados no se ven alterados por este cambio.