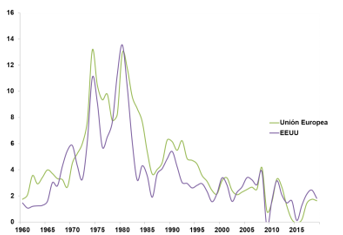

Hacia finales de los 60, la inflación en países desarrollados comenzó a incrementarse y a volverse acuciante, especialmente luego del shock de los precios del petróleo. En un contexto de caídas en el producto (lo que se denomina “estanflación”), en 1974, la inflación en EEUU fue del 11%, sobrepasando los dos dígitos luego de casi 30 años y en los países desarrollados de Europa[1] alcanzó 13,8%. La tendencia creciente se mantuvo hasta alcanzar picos en 1980, de 13,5% y 16,5%, respectivamente. Sin embargo, solo tres años más tarde, la inflación se encontraba por debajo del 5% en EEUU y del 10% en Europa y, una década después, ya no era tema de discusión en la esfera internacional. ¿Qué fue lo que pasó? Este artículo intenta brindar algunas respuestas al respecto y extraer de ellas algunas lecturas para el caso argentino

Figura 1. Inflación EEUU países desarrollados

Luego de experiencias de desinflación muy exitosas como las de Paul Volcker en EEUU o la de Margaret Thatcher en el Reino Unido, las cuales resaltaban el rol primordial del Banco Central en la estabilidad de precios, la literatura económica sobre “buenas prácticas” en política monetaria proliferó. Si bien la inflación debe ser combatida teniendo en cuenta sus múltiples aristas, nosotros nos focalizaremos en la independencia y credibilidad del Banco Central (BC) como una condición (casi) imprescindible para poder desinflar exitosamente. ¿Por qué? Quizás la cita que mejor resume el espíritu de la transformación que borró la inflación de la escena mundial es la siguiente:

“La inflación alta y persistente es siempre y en todo lugar un fenómeno fiscal, en el que el Banco Central es un cómplice monetario”.[2]

Bajo este enfoque, para que la inflación sea un problema crónico es necesario que el Banco Central esté supeditado a los mandatos (muchas veces políticos) del Tesoro (lo que suele denominarse como “dominancia fiscal”). Si la gente percibe que el gobierno no está dispuesto a mantener la estabilidad de precios, las expectativas de inflación suben, actuando, en consecuencia, como una suerte de profecía autocumplida: los trabajadores negociarán salarios al alza y los empresarios querrán recomponer los mayores costos con incrementos de precios. Ante esta cuestión, la literatura encontró que la reputación del BC en su lucha contra la inflación era vital para bajar las expectativas de inflación. No sólo en la teoría comenzó a hacerse evidente la relevancia de tener un BC que pudiera manejar la política monetaria a voluntad, sino que, crecientemente, la práctica de distintos países fue virando hacia exactamente eso. Por ejemplo, Cukierman (1994) remarca las experiencias de Alemania y Suiza en este sentido, como así también las de los países del Sistema Monetario Europeo (en ese entonces) y de los países de la ex-URSS. Más cerca en el espacio, en los 90s tanto Méjico como Chile y Argentina, entre otros, dotaron de mayor independencia a sus bancos centrales. Blinder (2000) realizó una encuesta entre hacedores de política monetaria a lo largo de todo el globo en la que la credibilidad del BC fue catalogada como absolutamente vital a la hora de conducir un BC. En una línea similar, Geraats (2002) enfatiza que la práctica estándar entre Bancos Centrales había virado hacia mayor independencia y transparencia, con ejemplos como Suecia, Nueva Zelanda, Canadá y Brasil. Incluso Bernanke (2010), el por entonces chairman de la FED, enfatizó la necesidad de mantener la política monetaria independiente de toda influencia política, poniendo el foco en la transparencia y la prudencia del Banco Central, incluso luego de la crisis del 2008-2009, en la que los BC fueron (muy) expansivos, en la búsqueda de contener el derrumbe de la actividad.

Pero la práctica no sólo tiene su respaldo en la literatura teórica, sino que la literatura empírica también destaca los beneficios de un BC creíble e independiente. Crowe y Meade (2008) encuentran que mayor independencia está asociada a bajas tasas de inflación y, además, que mayor transparencia lleva a que el sector privado use en mayor medida la información provista por el BC. Bodea y Hicks (2015) hallan que está robustamente asociada no sólo con una política monetaria más estable sino también con una mayor estabilidad en la demanda de dinero a través de la reducción en las expectativas inflacionarias. de Mendonça y de Guimarães e Souza (2009) hallan, para el caso de Brasil (1999-2008), que mayor credibilidad implica menor volatilidad en la tasa de interés requerida para controlar la inflación.

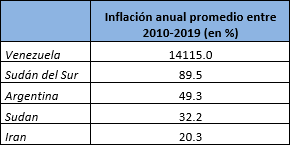

Luego de casi 40 años de que la inflación no sea un punto de debate en el ámbito internacional, cuesta creer que algunos pocos países sigan tropezando una y otra vez con la misma piedra. Argentina, en particular, es el 3er país que mayor inflación promedio registró en la década pasada, detrás de Venezuela y Sud Sudán, cuando apenas 5 países experimentaron guarismos superiores al 20%.

El mundo parece haber aprendido una lección que nosotros no: estamos convencidos de que usar el Banco Central para financiar nuestros gastos no tiene ningún costo y seguimos encontrando razones ad hoc para explicar el fenómeno de desvalorización de nuestra moneda como, por ejemplo, la de que “los empresarios especulan”. La respuesta natural ante esto es de más control: precios cuidados, alquileres, tarifas de servicios públicos, dólar; todo menos atacar el problema de la forma en que se lo atacó en todo el resto del mundo.

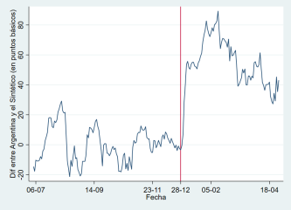

Lamentablemente, si el Banco Central se vuelve un brazo más del Tesoro, la historia está condenada a repetirse. Recientemente, hemos experimentado, una vez más, la fuerza de esta conclusión: el 28 de diciembre de 2017, en Argentina se llevó a cabo el cambio de metas de inflación, en clara violación tanto de lo que había sido la política monetaria del BC hasta el momento como de su voluntad de cara al futuro. Como evidencia anecdótica, durante 2017 el BC había repetido en varias ocasiones que “cambiar la meta es no tener meta”. En mi tesis de maestría[3], encuentro que, inmediatamente luego de este episodio, el riesgo país se incrementó hasta 80 puntos básicos (o casi un 25% de lo que era hasta ese momento) respecto de un país “sintético” asimilable a Argentina (ver la tesis para más detalles). A la luz de lo que ha sido la experiencia internacional, cuesta encontrar otra explicación a este incremento que no sea la pérdida de credibilidad del gobierno en su lucha antiinflacionaria, debido a la injerencia del ala política en la institución del BC.

Figura 3. Diferencia en puntos básicos entre el riesgo país de Argentina y del país Sintético

En conclusión, Argentina sigue batallando con una piedra que no existe en el mundo desarrollado. Nuestra eterna lucha es fruto de encarar el problema de forma “innovadora” cuando las políticas necesarias para desinflar son conocidas desde hace 40 años. Una de ellas es el respeto por la institución del BC, por su independencia, por su transparencia y por su responsabilidad a la hora de enfrentar el desafío. Mientras no distingamos que las instituciones son fundamentales para el sano desenvolver de un país, seguiremos repitiendo la historia, ya no como una farsa, como decía Marx, sino como una comedia barata y ridícula.

[1]OCDE-Europa.

[2] (Sargent, 2013, traducción propia y énfasis agregado).

[3]Pueden encontrarla en https://drive.google.com/file/d/17HfglZbi1Wncn7hY-Mhcb2SyEjZuIrsH/view

Referencias

- Bernanke, B. S. (2010). Central bank independence, transparency, and accountability. In Speech at the Institute for Monetary and Economic Studies International Conference, Bank of Japan, Tokyo, Japan, May, volume 25.

- Blinder, A. S. (2000). Central-bank credibility: why do we care? How do we build it? American economic review, 90(5), 1421–1431.

- Bodea, C. y Hicks, R. (2015). Price stability and central bank independence: Discipline, credibility, and democratic institutions. International Organization, (pp. 35–61).

- Crowe, C. y Meade, E. E. (2008). Central bank independence and transparency: Evolution and effectiveness. European Journal of Political Economy, 24(4), 763–777.

- Cukierman, A. (1994). Central bank independence and monetary control. The Economic Journal, 104(427), 1437–1448.

- de Mendonça, H. F. y de Guimarães e Souza, G. J. (2009). Inflation targeting credibility and reputation: The consequences for the interest rate. Economic Modelling, 26(6), 1228 – 1238

- Geraats, P. M. (2002). Central bank transparency. The economic journal, 112(483), F532–F565.

- Sargent, T. J. (2013). Letter to another Brazilian Finance Minister. In Rational expectations and inflation. Princeton University Press.